24小时线下健身房

互联网健身产品的普及,使体育锻炼日渐成为人们的一种日常生活方式。传统健身房动辄数千元一年的高额会费门槛,变向阻挡了那些对健身有实际需求而又缺乏支付能力的消费群体;新一代健身群体对健身房便捷、专业等的需求,也是不少传统健身房无法完全满足的。不断增加的健身需求和供给之间的矛盾,为主打低价的24小时健身房打开了创业的空间。24小时线下便利健身房也已经成为资本新一轮投资热点,然而这个模式走得稳吗?

虎嗅观点

1、 健身属于体验式消费,用户更加看重时间,离需求更近的自助、智能的线下实体更能切中用户痛点。

健身火了,传统的线下健身房却过得不好,其归根到底是需求端变化了,传统健身房的受制于选址的局限,一个大型健身房覆盖的用户面积比较广,用户的交通成本不均衡,营业时间固定,用人成本高居不下,未能适应的随时随地的全民健身的需求。

而相对于传统健身房,便利店式的24小时健身房以自助、智能方式运营,使健身打破时间限制具备全时段的可能性;智能自助的可预约又规避了拥挤,方便健身房掌握人流数据和用户行为,还大大节省了用人成本。在从业人员没有销售压力的情况下,专心做服务,健身房服务的体验明显改善,也间接性满足了日常社交媒体引燃的以各种“晒线”为代表的炫耀心理。

2、 缺乏行业壁垒,不同玩法涌现,相对于规模的快速增长,企业盈利能力更为重要。

24小时健身房普遍面积在200—300平米,店铺选址多在人流集中的商圈或社区次核心地段,布局方面只需保留最核心的健身器械和健身区域,这种轻模式的做法在一定程度上降低了健身创业的门槛。

社区小店模式下,不同玩法涌现:私人教练、团课操课、精品小班、线下活动、技能共享、网红直播授课、周边电商等商业模式切入各不相同;按月支付和按次支付的定价模式也变得越来越灵活,潜在健身需求得以激发。短时间内开店数迅速增加,但盈利能力及商业模式的可持续性仍有待检验。如何降低成本、提升坪效寻求盈利点,是企业必须面对的一个问题。

3、 市场正在培养,前期低价获客的背后,后期的复购率则是决定企业商业闭环的关键。

虽然线上健身应用近两年来快速发展,健身管理意识在人们日常生活中已经普及,但我国健身俱乐部会员数量依然偏少。数据显示,2015 年,北美健身俱乐部会员人数达到5600 万,而我国仅为600多万,由此可看我国的健身市场还处在培养期。

相对于传统健身房年卡的一次性“收割”收费模式,24小时线下健身房前期99元包月的低价营销虽能快速获客,但短期性的会员到期压力。健身这种难以坚持的项目,其复购压力更大。倒逼其更加注重服务质量和体验。用不敢懈怠的优质服务来完成复购转化,实现长期持续的良性商业闭环,毕竟从低频到高频健身的习惯需要长期养成,更见效的健身才能具有持续动力。当然,通过教练与学院的人际关系来维系,也是不错的方式。

4、 攫取市场红利的高密度布局策略,仍需资本支持。

24小时线下健身房兴起更多的是因为其具备贴近用户需求的空间距离,使会员能就近去低时间成本和高质量服务的地方健身,因此想要靠规模效应攫取市场红利的企业,需要凭借资本进行高密度的快速商业布局,占领用户心智,抢占市场获取更多客户转化。

目前美国人均每1万人就拥有一个健身房,而我国35 万人人才拥有一个健身房,因此小店模式和高密度布局显然更加符合健身设施短缺的市场现状,形成业态后的高密度布局又能更好的为会员提供健身服务。

行业速览

加入者不断增多

乐刻运动、光猪圈、小熊快跑和超级猩猩是24小时自助健身模式的主要代表,但随着24小时健身成为风口,陆续开加入的小型健身创业者不断增多,比如Liking健身、U-24和FITZOO等等。

开店模式各有不同

运营改造开店:超级猩猩对传统大型健身房的模式改良,三分之一是集装箱改造的自助“健身舱”,收费模式主要以线上预约,按次消费为主,而另外三分之二,则主要是以团课为主题的操课健身馆,采取先上预约、按次收费的方式,进行集体授课。

加盟式开店:小熊快跑、Liking健身以连锁加盟式进行扩张,主要输出管理方式,在24小时自助健身这个模式上,加盟费成为主要的盈利点。

自营开店:乐刻运动采用自营健身房作为一个切入口,主打共享经济理念,在全国范围内已经开始150多家门店,虽然早起高密度的直营布局并不能实现快速盈利,但追求数据的乐刻希望做平台和入口。

低价策略已遇“滑铁卢”

线下健身相对是一个比较传统的行业,但初创者只是简单的希望凭借模式创新,低价营销测录去解决行业痛点,有点不太现实。例如 2015 年小熊快跑、全城热练等 APP 推出99 元健身月卡,但由于线下健身房抵制、运营成本较高等原因,很快遭遇了“滑铁卢”,不得不转型或提高价格。

作者:悦人悦吟

共享出行、共享单车、共享充电宝等等迅速盛行,在共享经济概念里,我们的生活方式在不断改变,而每一次针对需求痛点的切入,都将引起一次细分领域的消费模式变革。相对小的需求和巨大的市场空间给了资本更多想象的可能,新模式从而备受追捧。

经技术改造针对不同消费场景的的自动售卖设备,逐渐被认定为一个好生意。本篇文章通过从自动售卖设备发展历程切入,从社会基础设施不断完善角度,对自动售卖设备为什么逆袭成为新风口进行解读。

以下是文章部分内容摘录:

2016年末,新一批自动售卖设备进入资本的视野。自动橙汁机、自动咖啡机、自动面膜机,还有不卖产品而是卖服务的迷你KTV(友唱、咪哒)。

我们这一届自动售卖机,需要回答的问题不应该仅仅是why,而是why now(为什么是现在)?三个趋势指向自动售卖设备:

基础设施规模化:物联网硬件成本的降低,所有设备和库存联网。

移动支付普及:比之前投币方式提升用户使用体验,并且支付本身可以沉淀用户购买数据和设备ID/微信Open Id,让线下硬件成为可运营的设备。

资本支持:ofo和摩拜教育了投资人,线下设备/硬件也不是完全不能投资,如果硬件本身可见盈利,账可以算明白,也是可投资的标的;况且借分众传媒东风,加块儿屏幕或者二维码扫码入口,便又有广告变现/流量入口的故事可以讲。

自动售卖设备,本质用机器取代的是商品和服务交付过程中的人工部分;但看起来无人肯定不是目的,而是结果。至少在我大天朝,人工年工资还没有几倍于一套完全智能带视觉识别语音交互数据分析的设备折旧(一套NCR设备软硬件成本30万,按5年折旧)和防损等隐性成本。

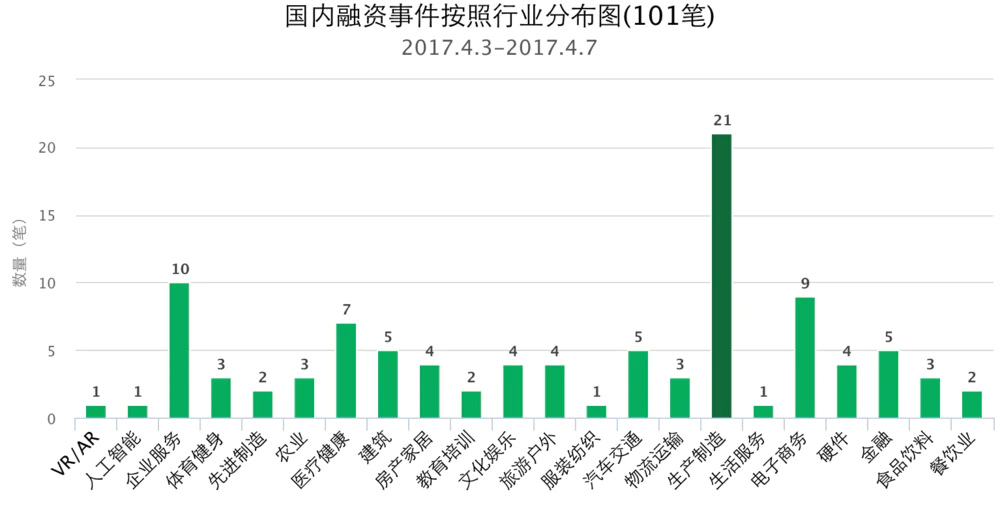

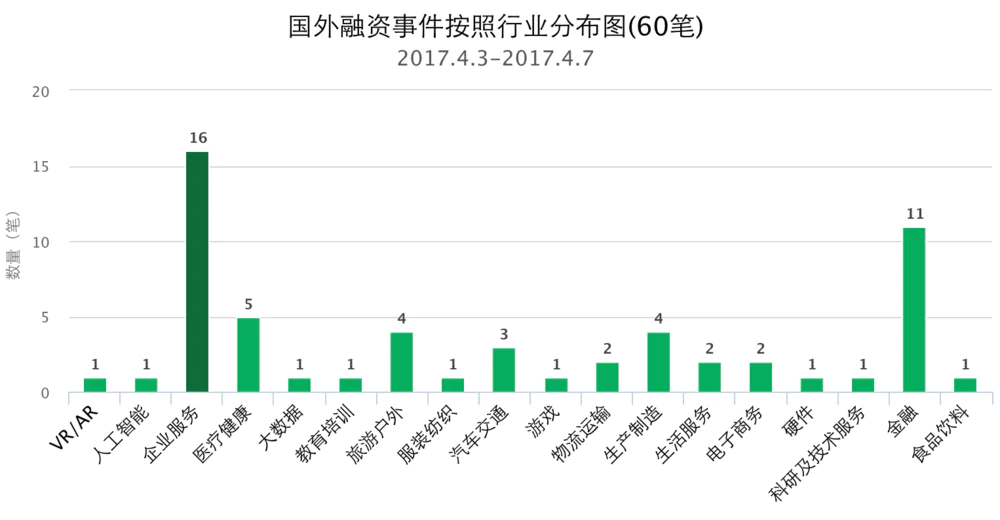

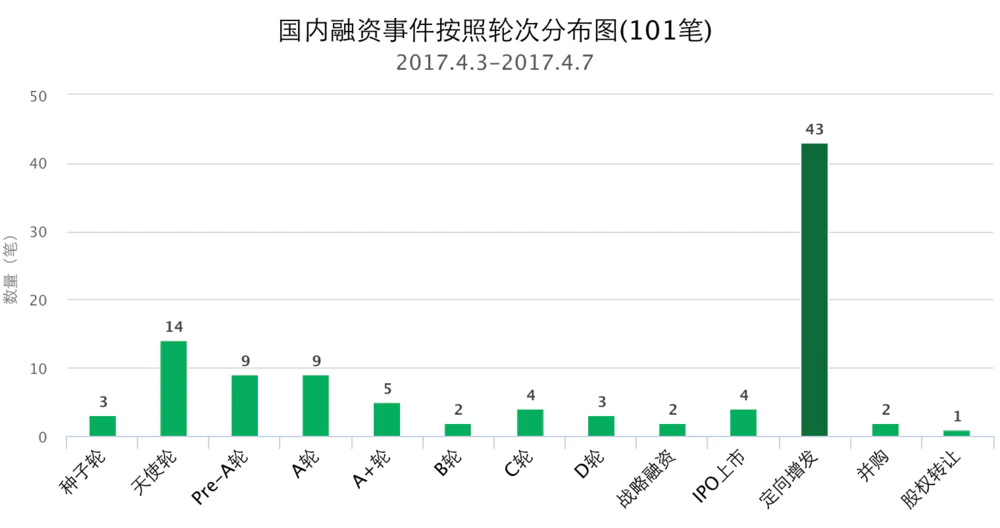

本周可能因为三天工作日的关系,国内达成融资的项目仅为101个。挑几个受关注比较多的项目说说:研究智能语音搜索引擎的出门问问获得了大众汽车投资的1.8亿美元的D轮融资,驾驶环境是很适合语音控制的场景,或许能优先看到大众在这方面的产品尝试。

同样主打人工智能的今日头条, 也在昨晚宣布了由红杉资本中国、建银国际投资的,10亿美元D轮融资。传此前和今日头条撕破脸的新浪也在这轮退出了,估算至少有20倍的回报。三年不到,今日头条从5亿美元估值,飙升到110亿美元,占了人工智能风口的便宜。走农村包围城市路线起家的今日头条,尝试用人工智能洗白白,但始终未解决的版权问题依然让这只独角兽站不稳。但这至少证明了两个趋势:渠道下沉和人工智能风口的到来。

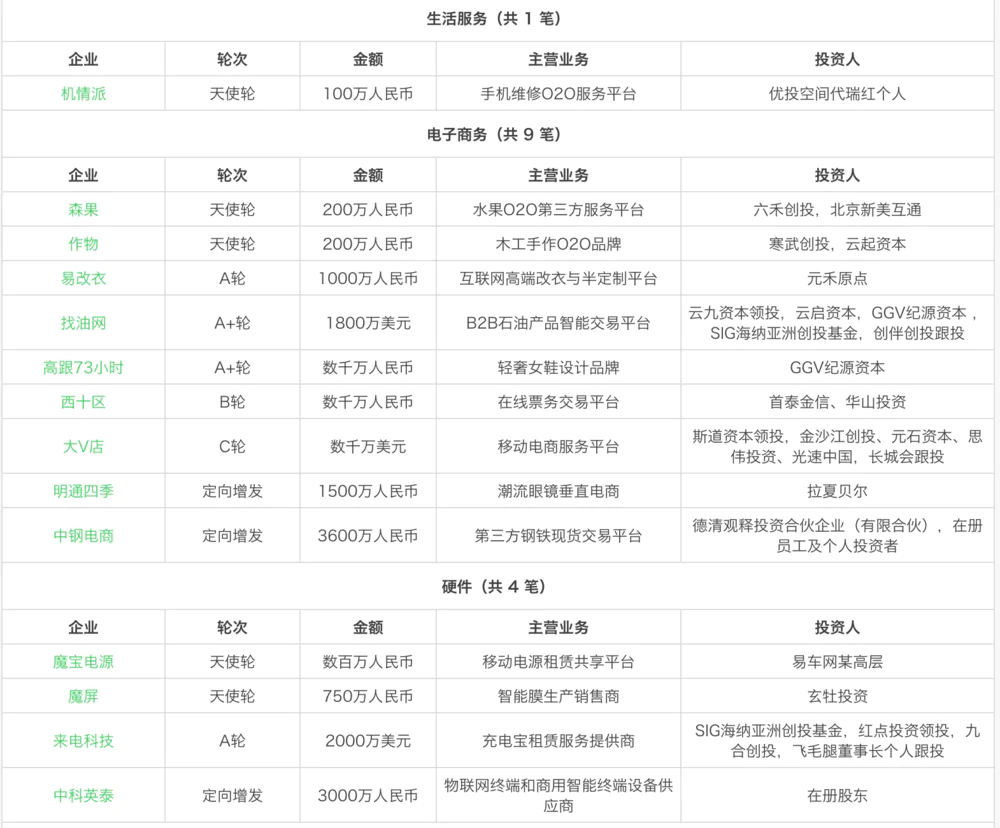

本周热门的细分领域,算是共享充电宝了,魔宝电源和来电科技分别拿到了天使轮和A轮融资。特别是提供充电宝租赁服务的来电科技,拿到了2000万美元的A轮,让这个看起来狭窄的领域显得更有潜力了。共享充电宝到底有什么门门道道,如果你想知道,在评论区给研究员留言,或许下周周报的细分行业我们就来研究研究这个。

评论