所有互联网公司做的都是流量生意,无一例外深陷“流量”和“变现”两重焦虑。用孔子的话说:“其未得之也,患得之。既得之,患失之。”

没得到时焦虑如何得、艳羡他人得、憎恶对手得。比如,共享单车本就是不靠谱的生意,但面对千万级移动流量入口,腾讯、阿里都不敢掉以轻心,宁可花几十亿买个心安理得。

由于无法储存,在得到之后,除非利用转瞬即逝的机会变现,否则将目睹辛辛苦苦搞到的流量白白流逝。

BAT分别“占领”了搜索、电商、社交三条跑道。阿里的跑道“离钱最近”,变现焦虑可基本解除。百度的流量或许是BAT里最多的,但变现方式单一,90%以上的收入来自“线上推广”,实体经济在互联网渠道的广告投入就是它的“天花板”。

腾讯最大的欣慰是社交产品拥有极大粘性,可以不慌不忙地试探各种变现方式:增值服务、广告、游戏、电商……互联网四大变现模式试了个遍。遮天蔽日、离头顶很近的叫天花板,腾讯头上没有天花板,至多是几块乌云。

增值服务

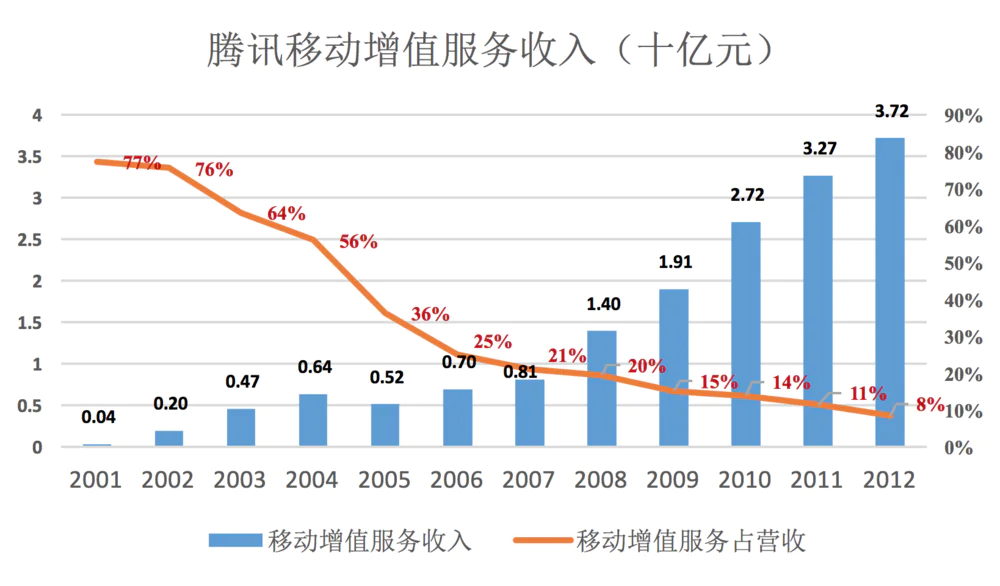

腾讯脚下的第一条变现“跑道”是增值服务。2001年2月,腾讯QQ在线用户突破1000万,财年营收4908万元,移动增值服务占比达77%,主要来自各种付费增值服务。

移动增值服务费用由电信运营商向用户收取,然后与腾讯分成。腾讯的《招股文件》写道:“中国移动及中国联通向本集团支付其就本集团所提供之移动增值服务而向客户收取的部分费用。”

寄人篱下的SP业务有许多苦衷,什么赚钱就一哄而上,拼的是在移动运营商的“人脉关系”,腾讯这块业务一度发展缓慢。2004年做到6亿、2007年才做到8亿,年均复合增长才8%。

2008年,腾讯移动增值业务靠“短信套餐”、“手机书城”、“手机游戏”获得强劲增长,收入攀升至14亿元,但由于其它业务的崛起,移动增值收入占比跌至20%。

事实上,中国移动、中国联通等移动运营收曾经是腾讯的“天花板”,直到互联网增值服务成了气候。

与移动增值服务不同,互联网增值服务是互联网公司的“自留地”,只要不违法想种什么种什么,想怎么种怎么种,收入全归自己,不用到移动运营商的衙门祈求分成。因此,互联网增值服务比移动增值服务发展迅猛得多。

2002年,前者收入仅为后者的21%,2003年和2004年分别增长到后者的49%和68%。2005年,互联网增值服务收入达到7.9亿,是移动增值服务的152%。

2011年推出开放平台,如果说运营商是电信领域的庄家,腾讯开始在自家地盘当庄家了,从此第三方开发商要看腾讯的脸色。

到2012年,互联网增值服务收入达320亿,为移动增值服务的8.6倍。尽管移动增值服务37亿收入比较可观,但仅相当于腾讯当年营收的8%。腾讯不能不在意移动运营商的脸色,但“天花板”已经变成了“乌云”。

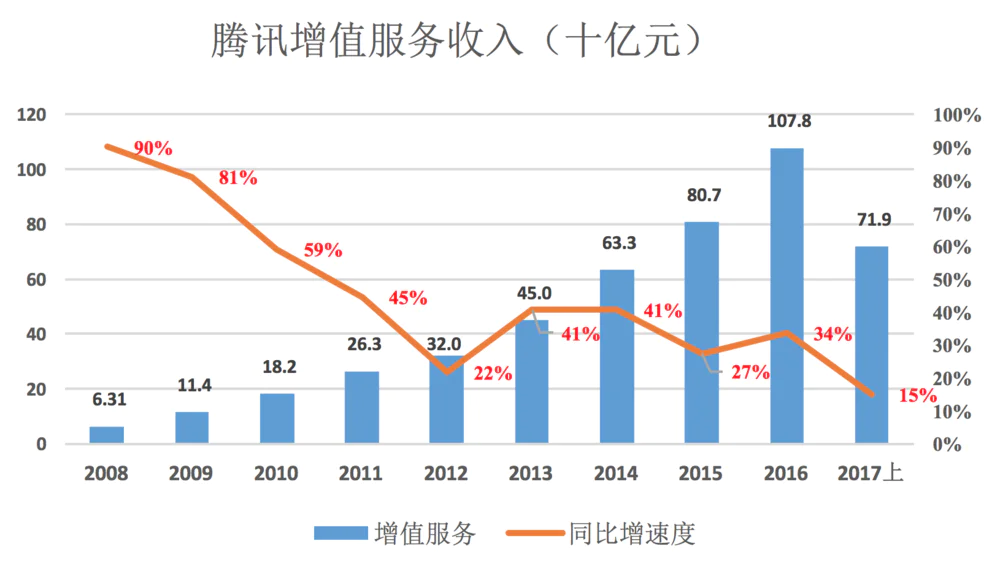

从2013年开始,腾讯不再单独披露两类增值服务营收,只披露总收入。

上图是移动增值服务与互联网增值服务合二为一后的景象。2008年,腾讯这两项收入分别为14亿和49亿,合计63亿,2016年合计达1078亿,年均复合增长率42.6%。但2012年以来,其增速呈“台阶式”下降,2017上半年同比增速仅15%。显然,腾讯增值服务的高速增长期已经过去。

戏中有戏

腾讯增值服务的“身影”后其实“躲着”互联网四大变现方式中最为暴利的一种:游戏。最初或许出于无心,后来则是嫌写着“游戏”二字的马甲不好看。

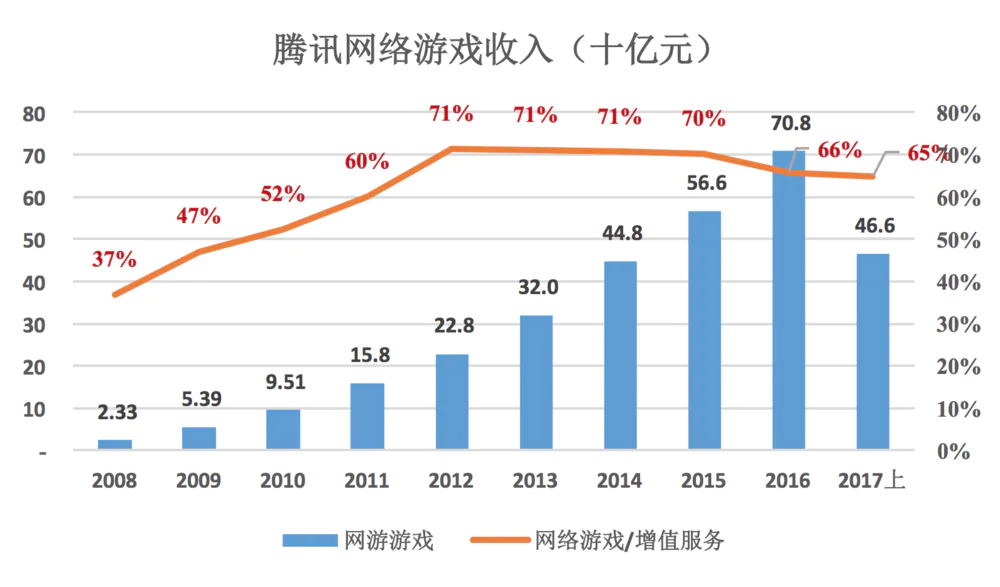

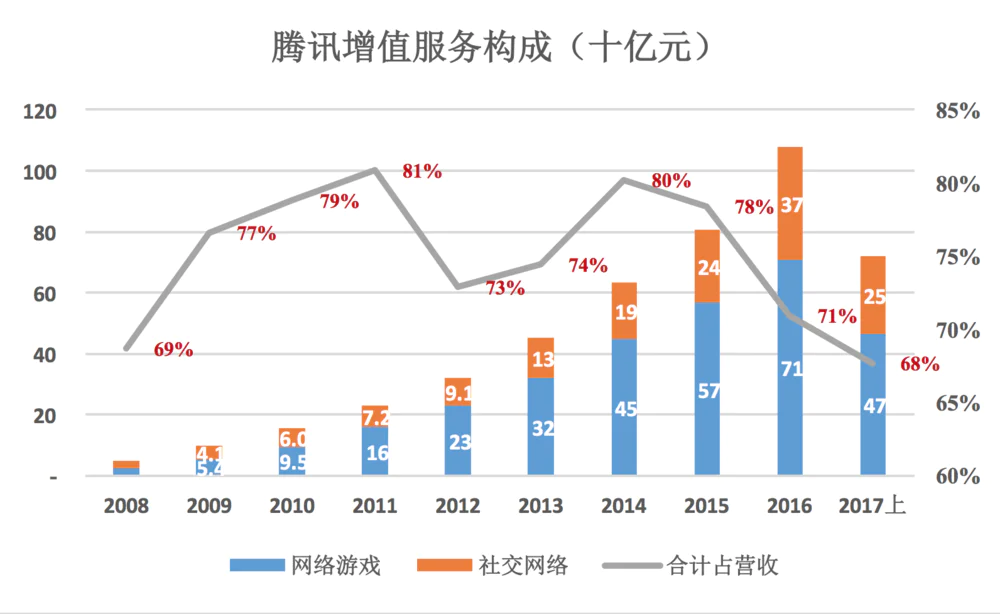

腾讯“增值服务”由“网络游戏”和“社交网络”两个部分构成。

“网络游戏”在增值服务中占大头,2016年收入达708亿、占比66%,2017上半年,网络游戏收入466亿,占增值服务的65%。

腾讯“社交网络”收入来自各种等级QQ会员包月、道具等虚拟物品,让用户通过付费获得“尊享特权”以提高体验。腾讯可以将它们归为“非游戏互联网增值服务”,但说是“社交游戏”也没错,QQ宠物、QQ秀、黄钻、皮肤……买它们不就为了玩吗?

可以这样说:有人拿QQ、微信当IM(Instant Messaging),有人既拿它们当IM又拿它们当游戏,腾讯的“非游戏增值服务”收入就是从后一类人手里赚到的。

除了“名声不佳”,腾讯淡化游戏概念的重要原因是“天花板”不高。2016年全球游戏产业收入不过1000亿美元,中国市场占比约为四分之一,充其量一年1600多亿的盘子,腾讯的708亿网络游戏收入占比超过40%。

2015年以来,腾讯对增值服务的依赖略有减轻。2017年上半年,网络游戏、社交网络收入分别为466亿和253亿,合计718.6亿,占营收的69%。

截至2017年6月30日,QQ、微信月活用户(MAUs)分别达到8.5亿和9.63亿。这样的背景下,腾讯网络游戏的市场份额为40%。理论上这就是“QQ+微信”在游戏领域威力的上限,提升空间极为有限。

首屈一指的互联网广告公司

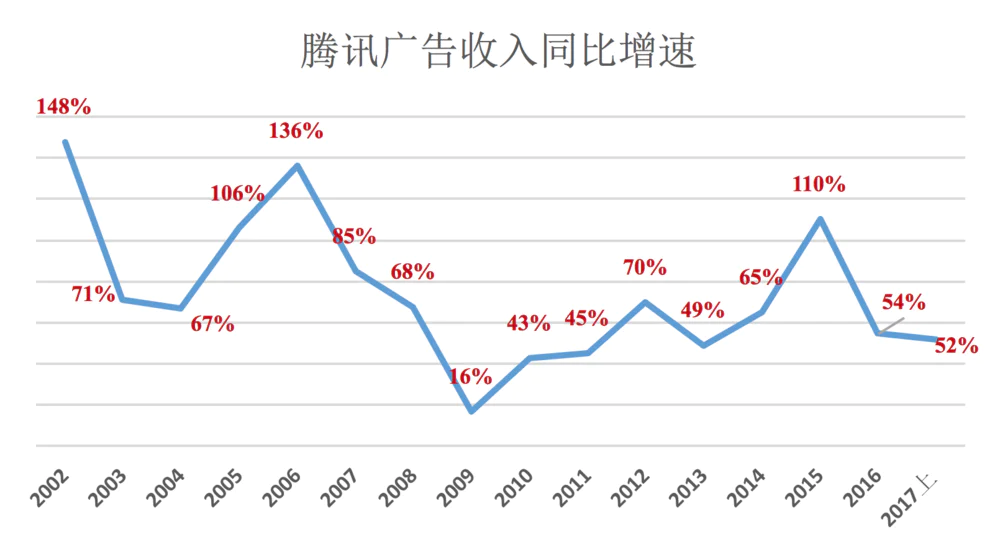

广告始终是腾讯的一个重要变现渠道。今天腾讯是中国首屈一指的互联网广告公司,2016年广告收入270亿,占营收的16%。

腾讯成为互联网广告巨头是最近三年的事。2013年,腾讯广告收入突破50亿,在中国互联网广告市场的份额接近5%。

到2016年,中国广告行业年收入6489亿,其中互联网广告2305亿。百度以645亿收入、28%份额高巨互联网公司榜首,腾讯市场份额为12%,两大巨头吃掉40%份额。

与游戏市场相似,互联网广告的天花板就在那里,但腾讯的角色不同——在游戏领域,他是霸主,要捍卫自己的份额;在广告领域他是搅局者,而且搅局能力超强。

2013年到2016年互联网广告收入增长了121%,腾讯广告收入增长了440%。特别是2015年和2016年,腾讯广告收入同比增速分别为110%、54%,而百度在这两个财年的广告收入增速分别32%和0.7%!

2017年之前,腾讯将广告收入分为“效果广告”和“品牌展示广告”两部分。前者的主要载体是微信、后者的主要载体是移动媒体(如腾讯新闻、腾讯视频)。

腾讯效果广告收入占比从2014年Q4的43%大幅提高到2016年Q4的62%,折射出微信变现能力的提高,但只是“折射”。于是从2017年开始,腾讯将广告收入的分类方式改为:媒体广告收入、社交及其它广告收入。

根据财报披露的有限信息,我们对新、旧分类方法进行了对比。2016年Q2,新、旧分类的差别相当大,2017年Q2,按旧法效果广告收入同比增长71%,达63亿;按新法,社交及其它广告收入增长61%至60.7亿。

效果广告占比62%、社交广告占比60%,如此推断腾讯媒体广告中有少量按效果计费。

经济效益

1)增值服务

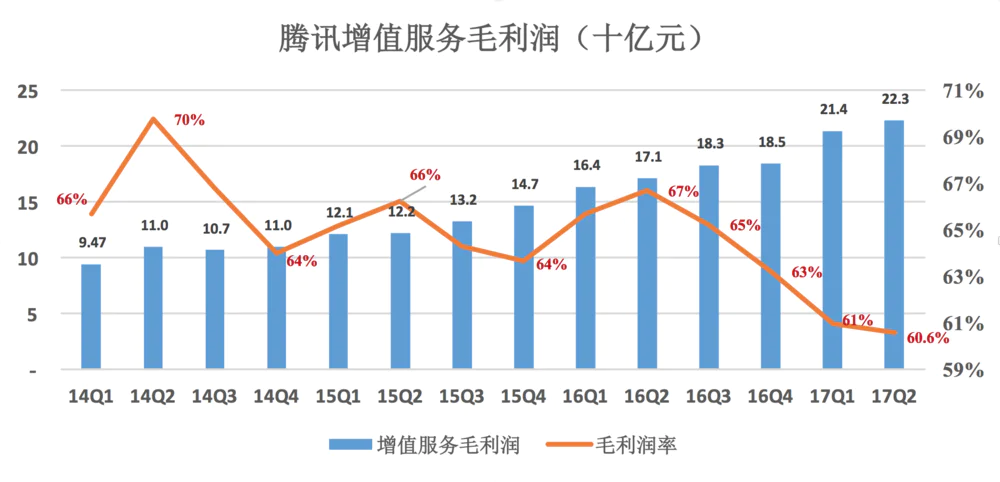

腾讯增值服务毛利润率近似等于游戏毛利润率,早在2010年以前就在60%~70%间徘徊。

2001年以来,腾讯增值服务统共获得3070亿毛利润!其中三分之二为2014年以来获得(计2083亿),月均49.6亿!

腾讯增值服务毛利润率呈现一定的季节性波动,2014、2015、2016都是Q2高、Q4低,似与大中小学生的学习、娱乐周期相关。然而,2017年Q2毛利润率却比Q1低了0.4个百分点,需要继续观察。

2)广告

广告是许多互联网公司的原始业务,甚至始终是唯一业务,却是腾讯的新兴业务。

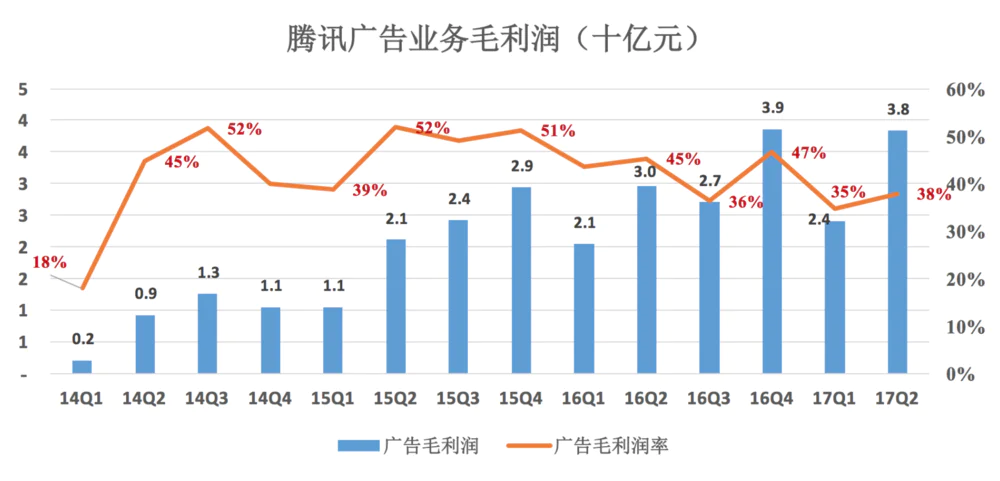

2001年以来,腾讯广告业务统共获得380亿毛利润,其中四分之三为2014年以来获得(计298亿),月均7.1亿!

百度毛利润率曾经高达70%以上,近两年被爱奇艺拉低了十几个百分点。腾讯广告业务受到网络视频的拖累,毛利润率比百度还要低十个百分点,说明“烧钱”力度更大,但因为有游戏业务,对全局的影响不大。

类似地,阿里轻松“养活”优酷土豆是因电商业务“多金”,搜狐视频则前景堪忧。

3)经营利润与净利润

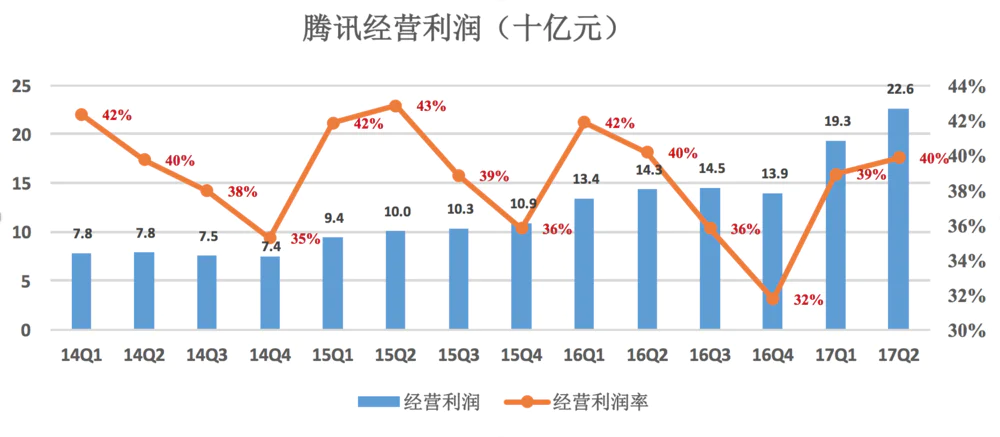

2001年以来,腾讯统共获得2394亿经营利润!其中71%为2014年以来获得(计1691亿),月均40亿!

2016自然年,腾讯经营利润达561.2亿,较阿里同期高28.6%。

腾讯经营利润率季节波动很明显,Q2、Q4分别为全年波峰、波谷。

与AB的竞争关系

腾讯与阿里貌似竞争之处颇多,马化腾数了数有十几个。其实真正短兵相接且成败攸关的“战场”是支付,或者说支付宝与微信支付之战。

京东与阿里间接竞争,成败终究是刘强东的事;腾讯视频与优酷土豆的竞争,对两大巨头的竞争态势影响甚微。

当时人们谈论最多的是腾讯与阿里的市值。2016自然年,腾讯净利润比阿里高13%,这是腾讯市值更高的重要理由,但阿里以更低的净利润获得与腾讯不相上下的市值,说明投资者给了更高市盈率。

资本讲究全球配置,在美国资本市场可选的科技公司有苹果、谷歌、微软、亚马逊、FB、IBM……香港作为世界金融中心之一自然不可空缺,配置那里的资本却发现,除了腾讯就只有选美图了,美图还是2016年底才刚上市。当小米、蚂蚁金服陆续登陆香港后,局面会发生变化。

姚明在NBA单场最高得分纪录为41分,在CBA是49分,两个纪录的含金量不可同日而语。如果姚明从来没去过美国,只在中国打球,绝对不会有今天的声望和成就。弄斧必到班门,科技公司令人信服的估值来自美国资本市场。#看360在A股多妖#

腾讯目前主要的对手是百度。2016年,百度广告收入是腾讯的2.4倍,整整多375亿。腾讯空间很大,在天时、地利、人和方面都占优势。如能颠覆百度互联网广告霸主地位,市值大概率可涨至6000亿美元以上。

微信与百度搜索抢效果广告,腾讯视频与爱奇艺争品牌展示广告……蛋糕就那么大,腾讯多吃一块百度就少一块。

百度AI、自动驾驶短期难当大任,线上推广(即广告业务)面临腾讯、今日头条强有力的挑战。如果三年内没有采取有效措施,百度地位岌岌可危。

百度理性的策略是“放下BAT”架子与阿里结盟。阿里把优酷土豆并入爱奇艺,百度把骑虎难下的O2O业务交给口碑(就像腾讯把电商业务交给京东)。百度可轻装上阵,一手巩固广告业务,一手研发人工智能。

为什么百度不应倒向腾讯?因为随着腾讯广告业务越做越大,百度将成为腾讯的“子集”。假如形势所迫,要在“阿里的友”与“腾讯的臣”之间选择,李彦宏多半会选前者。

到此为止,本专栏的第一季就结束了,感谢大家的陪伴与支持。

评论