每次提到GMV,笔者都要强调它不是GAAP指标,而是PR指标,原因有四:

第一,统计口径不同,企业GMV之间可比性很弱。2018年京东、拼多多披露的GMV分别是1.68万亿和4716亿,这并不能得到京东电商平台成交规模是拼多多3.5倍这个结论。

第二,审计师无法核查。黄峥说2018年GMV是4716亿,审计师能黑进拼多多后台?即便黑进去也统计不出来。

第三,采用平台模式的电商,第三方卖家有刷单蒙骗消费者的动机,而平台也有刷单蒙骗投资人的动机。就好比学生想作弊,监考的又是任课老师、奖金与学生成绩挂钩,考场“全封闭”,外人无法“窥探”……这样考出的成绩价值为零;

第四,企业可自行改变GMV统计口径及披露方式,以及是否披露季度数据、是否分类披露等事项,令GMV纵向比较价值大打折扣。京东从2017年Q3开始改变统计口径。新口径披露Q2的GMV是3353亿,比Q2季报按旧口径披露的金额高1035亿,“增幅”达44.6%!多出的1000个亿还不知道是来自自营还是第三方卖家。

就这么个“破数”,越是不咋样的公司越喜欢玩,拼多多玩得最“溜”。

今天的《财报透露的真相》,作者就通过财报,带着各位来揭穿拼多多的“画皮”。

GMV滚!

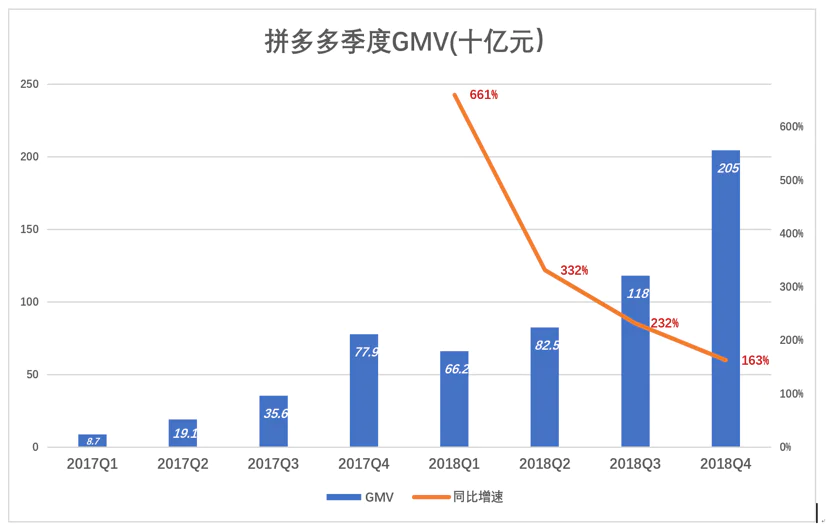

由于基数小,拼多多GMV增速很高,但回落很快。2018年Q1,其GMV为662亿,同比增长661%,2018年Q4,其GMV达2050亿,同比增速降至163%。

(图1)

(图1)

为掩盖GMV增速断崖式下跌,拼多多早有准备,从招股说明书就推出“12个月GMV”这个概念,俗称“滚动GMV”。

2018年Q1,GMV(滚)是1987亿,同比增长851%,比Q1季度GMV增速高190个百分点。2018年Q4,GMV(滚)为4716亿,同比增234%,比Q4季度GMV增速高71%个百分点。

(图2)

某国际大行“研报”称,拼多多2021年GMV将赶超京东,达2.07万亿。GMV本就是一个不靠谱的东西,投行还要装模作样地预测,还要拿来和京东比较。您怎么知道京东不会再次改变GMV统计口径,2021年京东GMV说不定是3万亿呢。当然,拼多多也可以改口径,2021年搞个4万亿。

变现率及市场费用

拼多多的发展路径为:微信为渠道,以低变现率吸引卖家,高额补贴让买家“活跃”。

1)低变现率是“诱饵”

在天猫、京东开店的门槛很高,而在拼多多注册为卖家只要三分钟。拼多多有个口号:“发一个商品,送一个店铺”。一些媒体人为了体验随便找件东西,比如寄居蟹,填个价格,比如25元,店铺与订单同时生成,把页面发给微信好友,对方付款,然后就可以发货了。

淘宝曾经“一键删除”25万卖家。这些被淘汰的卖家是因为良心太好,卖的商品过于物美价廉吗?他们到哪里去了?答案是,到了拼多多,或者在去拼多多的路上。

一开始,对于肯“赏光”的卖家,拼多多不会从他们身上“拔毛”,只是在成交后收不到一个点转交给第三方支付公司,用于支付处理。

拼多多发力变现是从2017年Q3开始的。因为准备上市了嘛,没有营收哪成。其变现方式与淘宝相似,主要形式是佣金和广告费。

2017年Q2变现率(营收/GMV)为0.55%,营收1.05亿;Q3变现率1.19%,营收4.23亿。到2018年Q1,变现率2.09%,营收13.8亿,同比增3640%;2018年Q2,其变现率达到峰值3.28%,营收27.1亿,同比增2489%。

拼多多的变现率大约只有京东开放平台的一半。

(图3)

(图3)

身为资深网络游戏从业人员,拼多多团队善于根据数据随时调整运营参数,榨干玩家最后一分钱。

做拼多多时,变现率(Take Rate)成为吸引卖家的诱饵——起步阶段没有准入门槛、变现率很低,卖家蜂拥而至。然后逐步提高变现率,为上市刷营收。

发现卖方热情下降,新增卖家数量减少,又调低变现率。

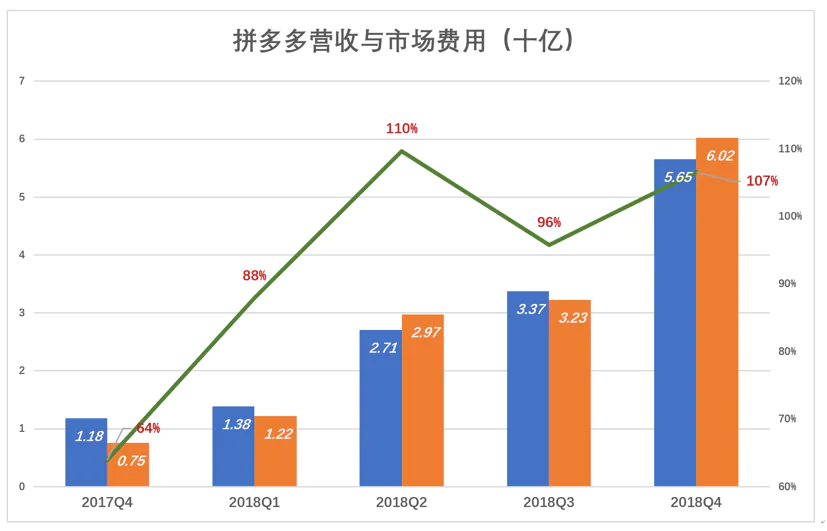

2)市场费用奇高

拼多多的GMV、营收增速放缓在情理之中,动辄200%、300%、400%反而令人不安。当一家企业的规模大到一定程度,保持50%以上增速就很可观了。

令人担心的的是拼多多惊人的市场费用以及越来越差的效果。

2017年Q4,拼多多7.5亿市场费用相当于营收的64%;2018年Q2,市场费用超过营收; 2018年Q4,60.2亿市场费用相当于营收的107%。

一年时间,拼多多营收增长379%,市场费用暴涨699%。

(图4)

(图4)

2018年Q1,市场费用较2017年Q1将增加11.4亿,营收增长13.5亿,每增加1块钱市场费用能换来1.18元营收增长。到2018年Q4,市场费用净增52.7亿,才换来44.7亿营收增长,这意味着,增加1块钱市场费用才换来0.85元营收增长。

(图5)

(图5)

市场费用超过营收、市场费用净增超过营收净增,这是“蹈死之路”。

3)市场费用花在哪里

有媒体拿新增活跃用户数做分母去除季度市场费用,算出2018年各季的获客成分别为:24.3元、61元、76.2元和182.5元,结论是拼多多获客成本上涨很快。

截至2018年末,拼多多活跃用户数为4.19亿(12个月滚动),环比增速降至个位数。

(图6)

(图6)

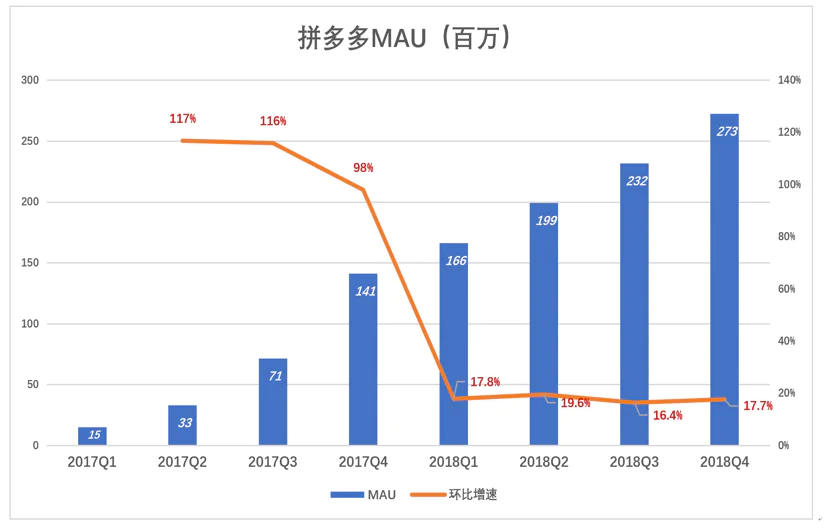

拉新与补贴其实是两件事。在央视、地铁站打广告、赞助综艺节目是拉新。对电商平台而言,用户“存留”是不够的,消费才是关键。要是用户1个月不购物就不计入MAU(月活跃用户)了,12个月不购物会被移出活跃用户。

进入2018年,拼多多MAU环比增速出现断崖式下跌。2017年Q4环比增速还98%,2018年Q1就只有17.8%了。整个2018年,拼多多环比增速都没有回到20%以上。

(图7)

(图7)

通过打广告吸引新用户来注册,和通过补贴让会员买东西、越多越好,两者孰轻孰重?当然是后者,因为补贴可以直接带来GMV和营收。

由于没有披露市场费用的支出细节,我们只好“简单粗暴”地假设:2017年,拼多多市场费用的50%用于拉新,2018年市场费用的75%用于补贴。

计算结果显示,拼多多获客成本只有媒体计算的四分之一。比如2018年Q4,获客成本为45.6元/位,而不是182.5元/位。尽管大幅上升,与其它电商平台相比仍有优势。

(图8)

令人担心的是补贴,按2018年Q4的水平,拼多多为每个MAU,每月要花6块钱来维护。

2018年Q4,拼多多2.7亿MAU,每个月需要16.2亿去维护。

理解毛利润的三重境界

笔者主张毛利润是分析企业价值最重要的指标,但不宜直接采用企业提供的数值。因为企业会对毛利润进行包装,比如蔚来、拼多多。

尽管通用会计准则没有规定,但在计算毛利润时,“营收减成本”这个公式被广泛使用,而费用不必在计算时扣除。

毛利润多少取决于哪些支出是成本、哪些是费用。

1)毛利润1.0

会计准则对成本、费用的区分原则是:

能够单独核算的,比如生产一只电饭煲的原材料、包装材料及人工等,算是成本。

不方便核算的比如水电费、办公电话费、行政管理人员工资、厂房租金……这些支付一是不好与某个批次的产品“挂钩”,二是不管产量高低都要支出,比如房租、行政管理人员工资等,算是费用。

这是理解毛利润的第一重境界,本质上是按固定成本与可变成本来划分。

在《蔚来没有未来》中,笔者举例说:炒1份肉丝要四两肉,炒250份就要100斤肉,买肉的钱是可变成本。租房、雇佣厨师的支出则属于固定成本,不管生意如何,房租、工资不能省。

这样计算毛利润的办法,唯一好处是方便会计做账。假如1份肉丝可变成本5元、固定成本5元,真实成本是10元。售价20元的话,毛利润率10元、毛利润率50%。按照懒惰会计的算法,成本5元,另外5元是费用,售价10元就有5元“毛利润”,“毛利润率”50%。

这么明显的错误多半不会误导饭馆老板,但现代企业运营比饭馆复杂太多,企业主、投资人被误导,或故意去误导他人的事例不胜枚举。

比如伪共享单车。2017年2月朱啸虎抛出一个令全社会在一年之内损失数百亿的算法:一辆单车150块钱,一次5毛,每天骑10次,3个月买车成本就赚回来了。按朱啸虎的算法,假如一辆自行车的的平均使用寿命是6个月,“毛利润率”约50%。

然而,把自行车搬来搬去的临时工、日夜忙碌的修理工还有他们的工头、工头的工头,这些支出摊到每次骑行上,其成本远高于1元钱。但按1.0版本的毛利润计算方式,这些是费用。

2)毛利润2.0

通用会计准则首先是会计做账的准则,统一、规范、可操作性强。但这不是指导企业主经营或投资人评估企业的圣经,至多是一个工具,在用时要意识到它的不足、局限性,既不误导他人也不要被他人误导。这是理解毛利润的第二重境界。

不把通用会计准则视为圣经,毛利润2.0版出现两个分支:

一是相对诚实的互联网公司,比如百度。

互联网公司做的是流量生意,为获得流量进行的支出当然是成本。

获得流量的首选方式是用内容吸引用户。百度、汽车之家们都老老实实地将Content Costs(内容成本)列入成本(Cost of revenues)。自有流量不够需要外购,百度们会把TAC(Traffic Acquisition Costs流量成本)也列入成本。

二是刻意包装毛利润的公司,包括携程、亚马逊、京东等知名企业。

许多互联网公司把从百度购买关键词的支出列入“市场费用”。这就好比倒腾土豆白菜的贸易商,把卖土豆的钱算营收,把收购土豆的钱算费用。

酒店预订是携程的支柱业务。用户为浏览酒店名称、房源、房价等信息(即Content)才会打开预订页面,携程因才有了流量、有了流量变现的机会。

为获取这些信息,OTA(在线旅行平台)要雇佣庞大的线下团队,与酒店接洽合作事宜、更新房源信息、核对入住情况、确认应收佣金。2016年Q1,去哪儿网此项支出高达1.72亿,而酒店预订业务的佣金收入才不过3亿。但OTA们却将这样一大笔开支例入“产品费用”,不明就里的投资人还以为携程们的产品研发费用这么高,真是高科技,实际上大半钱花在雇人扫街。

电商当然要送货上门,仓储、物流、配送支出约占销售金额的8%~10%。每单商品从准备出库到起运,几点几分到中转仓库,几点几分哪位快递员出发送货,电动车离你的距离精确到米。干线运输成本可以根据商品的体积/重量算出在一个批次运费中的比例。仓储成本可以根据商品途经仓库及停留时间算出在一个期间运营成本中的比例。算出配送员每送一件拿多少钱就更简单了。

总之,在用户收到商品的那个瞬间,相关支出就可以确定,精确到分、厘。会计准则不是说,这样的支出应当算成本吗?京东、亚马逊们却大言不惭地将这么一大笔支出列为“覆约费用”。

不要迷信通用会计准则,更不要迷信“四大会计师事务所”,他们做的事就是“拿人钱财与人消灾”,帮金主把账做得合法合规、表面光鲜。

3)毛利润3.0

笔者主张计算毛利润的原则是:“必须花的钱是成本、可花可不花的钱是费用”,扣除所有必须花的成本才能算出毛利润。

至于是否能够单独核算,那是审计师的事,再说连电商配送费都能算成费用而不是成本,还有什么支出不能“被无法核算”?

我们研究企业不是要给他做账,赚审计费。

假如生产并销售一件商品需要90元,厂商到手100元,毛利润率10%,再扣掉研发、市场、行政费用,经营利润就少得可怜了。这种企业生产并销售1万件商品时在亏损,就算产销量扩张到10万件、必须花的钱增至900万元,利润想象空间也非常有限。

假如生产并销售一件商品需要50元,厂商到手100元,毛利润率50%。前期研发、市场启动、股权激励等支出合计150万,产销量为1万件时经营亏损100万,净亏损率100%;当产销量达10万件时,毛利润就有500万元了,假如研发、市场、行政费用上涨1倍,合计达300万元,经营利润为200万。未来想象空间还很大。

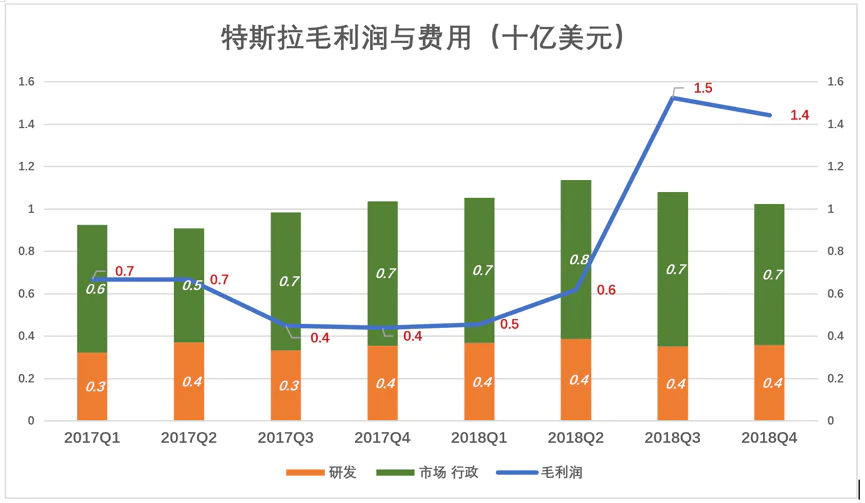

比如特斯拉,2018年H2销售额大涨,Q3、Q4毛利润分别为15亿美元和14亿美元。但市场、研发及行政费用纹丝不动,Q3、Q4净利润分别为2.55亿美元和2.1亿美元。

未来几年,特斯拉产能会翻着倍往上涨,“可花可不花”的费用也会涨,但不会按固定比例跟着营收涨,所以净利润会越来越高。

(图9)

(图9)

当然,如果特斯拉某款车型滞销或新车型推出失败,业绩将会巨幅波动,但这些不是财务分析能预测的了。

用毛利润3.0原则分析蔚来和拼多多

1) 蔚来

2018年Q4,蔚来市场费用达19.45亿,占汽车销售收入的58%。平均每交付一辆车,收入42.4万元,对应的市场费用为24.4万元。

2018全年,蔚来市场费用52.1亿,销售收入48.5亿,市场费用高于销售收入,与拼多多是难兄难弟。

蔚来的市场费用可分为广告、售前、售后三大块。

售前市场费用最大的开支是豪华体验中心的租赁和运营费用。据悉,北京王府井的体验中心年租金高达1亿元。算上运营费用,每年要花1.2亿,这意味着每月开销达1000万。

蔚来王府井体验中心原租户是奥迪。奥迪通过4S店系统销售新车并提供售后服务,在王府井租用场地为的是R8等高端产品的展示,这笔钱可花可不花,应列为市场费用。

蔚来则不然,它不通过4S系统销售,而是通过在北京、广州、成都、西安、天津、武汉的十几家体验中心展示、销售产品。房租是饭馆最重要的成本,用餐大堂、包间是经营场所,相关的房租及运营支出是成本,而不是“市场费用”。

同理,蔚来豪华体验中心的支出不是可花可不花的钱,是成本,不是费用。

2018年Q4,蔚来包装出的3.7%毛利润率是占不住脚的。

2)拼多多

我们回头看拼多多。

按照拼多多的计算方法,2018年四个季度的毛利润率分别为77%、86%、77%、75%,全年毛利润率为77.9%。

(图9)

(图9)

2018年Q4,拼多多“毛利润”102亿。市场费用超过60亿,假设其中15亿用于拉新、45亿用于补贴,以维持用户活跃度。

拼多多的卖点是“拼得多、省得多”,低价是必须的。补贴是让用户感觉到“省”的重要手段,拼多多更准确的是口号是“拼得多、薅得多”,不能薅焉用拼多多?

拼多多市场费用中的数十亿补贴是不得不花的,仅此一项毛利润率就应调降40个百分点。

2018年7月2日,笔者发表《拼多多是跑在微信上的一款游戏》,半年以来情况没有明显改善。“麻雀虽小五脏俱全”,电商必须有的软硬件拼多多还差很多,目前至多算“徒有电商其表”。

评论