围绕着工业富联始终有3大疑问。

疑问一:其究竟是“科技龙头”还是“代工巨头”?

脱胎于代工巨头富士康的工业富联,从2015年成立起就承担着推进工业互联网转型的重任。 郭台铭也在多个公开场合强调,“我们不是工厂,而是智能制造基地。”

然后从工业富联2019年上半年的财报来看,主要收入来源还是传统代工业务,1705.08亿的营收,净利润才54.78亿,净利润率3.21%,比去年同期又有降低。可见,其还是制造业的成本结构且盈利能力孱弱,即便推出了工业互联网平台BEACON,但能落地的项目太少。

疑问二:上市是追逐风口的资本游戏,还是以此为基点从传统代工企业向高端制造业转型?

富士康一直在转型的路上努力着,尝试过在线销售、设立硬件创业孵化中心、上线富连网等,但这些都失败了。直到这次,富士康抓住工业互联网的机会。按照郭台铭的设想,如果富士康工业互联网能够实现,其与苹果等发包商的身份会逆转,自身将成为整个互联网的枢纽。

然而,工业富联一直在对外扩散平台概念,可实质进展鲜少透露,不免让其难逃“忽悠”之嫌。且工业富联本身是郭台铭将旗下60家子公司拼凑而成,这些子公司中不少都是净资产、净利润均为0的空壳公司,这也很容易让外界觉得这是场以工业互联网的概念包装公司上市的资本游戏。

疑问三:富士康的工业互联网模式会指向何方?

2012年,GE提出工业互联网的概念,吸引到全球的关注。可GE在2018年下半年欲出售旗下工业互联网平台,被视为尝试失败。于是,如何玩转工业互联网成了最大疑问。

在国内,过去两三年间,工业互联网平台如雨后春笋般涌现。至今,建设工业互联网平台的势力主要为两方:一是以工业富联为代表的有制造基因的企业;二是以阿里为代表有IT基因的企业。

工业生产场景复杂,存在经验和知识门槛,且与消费互联网的运行逻辑有巨大差别。基于此,更多人会更看好工业富联这类有制造基因的企业,但如何挖掘市场的潜力,商业模式的试错、生态圈的搭建……这些或许能从工业富联这样的先行者身上得到些答案。

以上也是研究工业富联的意义。如果还要加上一点,可能就是对富士康本身的研究意义。

当下,富士康貌似通过工业富联一脚踏进工业互联网,但庞大的肉身还躺在薄利代工的老路上。怎样让“大象起舞”,如何克服转型的困难,将领导权交替的影响降低到最小……也是郭台铭要带着富士康突破的瓶颈。

“马云当初说蚂蚁要踩死大象,我说你踩踩看。蚂蚁怎么能跟我大象比?我没想到,真是看走眼了。所以现在经常用这个提醒自己,对下一次工业互联网不要看走眼。”郭台铭曾这样说过。

如何不再次掉队?或许可以通过今天工业富联的研究,看清郭台铭的布局和思考。

创业之路

新一代信息技术造就了一批新的互联网企业,同样,新的信息技术也能与传统制造企业深度融合,从基础设施层面提升推动制造业的革新。

在制造业大步迈向工业4.0、中国制造2025的当下,作为全球最大代工企业的富士康不仅是“+互联网”的最早实施者,而且富士康还希望借助工业互联网带来的新机遇,让业务模式告别传统低端代工,向新形态电子设备产品智能制造服务迈进,实现从传统代工业到为中小企业制造商提供工业互联网服务的转型。

对于制造企业来讲,工业互联网是下一阶段最大趋势与机遇,对一个国家来讲工业互联网更是实现制造强国的重要途径,因此工业互联网被上升到国家战略的高度。而能踩准国家大力推动工业互联网风口的企业,资本市场自然会为其一路绿灯。

累积了海量工业数据和丰富工业知识的富士康,具备了搭建工业互联网平台相应的实力和优势,顺应政策风口将云服务、物联网、机器人、人工智能相关业务拆分出来,打包组成工业互联网业务公司在国内资本市场上市。

成长路径

成立于2015年3月6日的富士康工业互联网,是一家从富士康母公司鸿海集团拆分出来的市值数千亿级体量的巨兽。

拆分出来的巨头

2017年3月25日,富士康工业互联网前身发行主体福匠科技董事会作出决议,同意深圳鸿富锦向福匠科技出资500万美元的增资决定,增资完成后深圳鸿富锦拥有福匠科技25%的股份,同时福匠科技也变更为中外合资企业。

7月10日,福匠科技全体股东召开创立大会,同意以整体变更的方式设立上市主体富士康工业互联网股份有限公司,公司整体变更后,以 2017年3月31日为基准日,将经审计的福匠科技账面净资产 137853442.57 元折合成股本137,778,000 股,剩余75442.57 元计入企业资本公积。

股改完成后,原福匠科技唯一股东机器人控股持股103333500股,占总股本的75%,深圳鸿富锦持股34444500股,占总股本的25%。

12月6日,富士康工业互联网召开临时股东大会,同意深圳鸿富锦等32家主体以其各自持有的南宁富桂、郑州富泰华等13家境内子公司的股权认购,认缴完成后富士康工业互联网新增注册资本 17587992199 元。

经过三轮注资,此时的发行主体注册资本已有最初的1亿多元,变更为177.26亿元,而为了获得这些增资,富士康工业互联网向32家增资方发行17587992199 股新股,每股认购价格约1元。

通过发行新股收购股权,富士康工业互联网直接取得国基电子等12 家境内一级子公司100%股权和山西裕鼎44.5%的股权,进而直接及间接取得合计27家境内公司及下属 3 家境外公司的控股权。

除了境内重组,福匠科技还在同年4月开始以下属香港子公司福鑫公司作为平台,实施境外股权和资产重组收购工作,最终以19.50亿美元的协定价格合计取得境外26家公司的控股权。

截至2017年12月31日,经过境内重组和境外重组的富士康工业互联网拥有全资及控股境内子公司共 31家,全资及控股境外子公司共29家。

经过一系列资产注入上市,主体富士康工业互联网从最早的总资产和净利润均为0,到接收鸿海精密体系内通信网络设备、云服务设备、精密工具、工业机器人业务及相关资产,一跃成为总资产1485.96亿元,营收3545.44亿元(占鸿海精密的35%),净利润162.20亿元的大公司。

从合并报表后的营收数据上看,发行主体工业富联当年在营收上超过腾讯的2377.60亿元和阿里的2269亿人民币亿元,与国内最大科技制造企业华为的6036亿元相比,营收占比也已超过50%以上。

重组完成后,作为发起人之一的机器人控股持股量虽仍是103333500股,但占发行主体总股本的比例由75%降至0.5830%,另一起发起人深圳鸿富锦持股数量从34444500股变更为1635887159股,数量上虽大幅增加,可占总股本的比例由25%降至9.2289%,鸿海精密间接持有100%权益的投资控股型公司中坚公司成为发行主体最大的股东,持股数量729311561股,占发行前总股本的比例为41.1443%。

在富士康大陆业务拆分中,非苹果手机组装业务被拆分给富智康到香港去上市了,网络、电信设备及手机部件等业务又被富士康拆分给工业富联到A股上市了,国内最肥的业务苹果手机组装依然攥在自己手中,可见富士康对高估值的A股市场,诚意仍显不足。

突破重重障碍,迈出上市步伐

在鸿海精密2015年6月召开的股东大会上,董事长郭台铭曾表示:鸿海集团在大陆的业务有可能在未来三到五年内分拆登陆沪深股市。如郭台铭所言,经历过一系列打包重组后的富士康工业互联开始启动上市。

2018年2月1日,工业富联向证监会提交上市申请,按照中国资本市场《首次公开发行股票并上市管理办法》的规定,发行人自股份有限公司成立后续持续经营3年才具备上市资格,可改股份制才7个月的工业富联就提交了上市申请,且其申请的豁免获得监管部门批准。

时间上可以通过国务院批准得到豁免,营收上符合要求吗?2015年、2016年,发行实体前身福匠科技并未做任何具体业务,在其披露的资产负债表上也没有任何资产和负债数据。也就是说在确定其为发行实体前,福匠科技纯粹就是一家空壳公司。

把资产装入壳公司,让发行主体看上去更优秀些,是上市准备中的重要一环,而2017年12月6日才通过重组方案的工业富联,12月末就完成了重组所需要的所有工作,20多天就完成国内外几十家的重组,包装术强大到爆。

突击完成重组后,合并财务报表使工业富联有了连续三年的可回溯资产负债表,可工业富联所实现的连续盈利的前提是将收购所产生的217.52亿元债务,挂到其他应付款上。而且若按照报告期内子公司利润都属于非经常性损益的规定,扣除非经常性损益后工业富联2015年和2016年的净利润均为0,未满足三年连续盈利的上市要求。

除此之外,工业富联还存在巨额关联交易、同业竞争、违规处罚、资产透明度等问题,但对于以上问题,监管层都给予了足够的包容。

这个新实体到底值多少钱?在重组过程中总资产363.02亿元的深圳裕展 ,2017年的净资产却为1.94亿元、净利润1.40 亿元;总资产32.95亿美元的CNT SG ,2017年的净资产却为0.63亿美元、净利润-0.05亿美元;总资产136.52亿元的深圳富桂 ,2017年的净资产却为-1.09亿元、净利润-0.76亿元。如此高溢价的收购这些净资产极低甚至为负的公司,并将其打包进入发行上市公司,很难说服投资者。

大开绿灯,火速上市的样板

一般来说,公司上市一般需等待22个月(2016年以前平均36个月,2017年IPO提速后平均为15个月)才能走完申报、受理、预先披露、反馈会、反馈意见回复、更新预先披露、初审会、发审委、核准发行等多个环节,仅预先披露到反馈会给出意见这一环节就需要半年左右。

可工业富联2018年1月2日在深圳证监局辅导备案,1月25日完成辅导工作并报送辅导工作总结报告,2月1日报送IPO申请材料,2月9日公开预披露,2月22日更新预披露,从公开预披露到更新预披露仅用了13天时间,中间还有7天的春节假期;3月8日提交上市申请的工业富联成功过会,整个过程只用36天;按实际工作日计算,监管层对于工业富联的上市审核却只用了20天,创下A股历史性记录。

工业富联奇迹般用不到一个月时间就完成了复杂的资产重组计划,面对如此体量的审核任务,监管层如此快速的审核结果难免让外界对其审核质量存疑。资本市场终究要服从和服务于国家战略,当顶层设计希望通过主动的改变推动产业升级、创新创业和提高资本市场质量时,作为资本市场的监管层自然会推出几个企业将其作为样板工程。

火速过会的工业富联是政策层面支持优质创新型企业上市融资代表。对优质独角兽企业上市开设绿色通道,对腾讯、阿里、百度、京东等优质企业回归国内A股,具有一定的示范作用。监管层在向这些企业释放利好信号。

为配合独角兽上市和海外优质企业回归,2018年6月6日,6家基金公司获得证监会批准,允许其发行封闭期为3年的战略配售灵活配置混合型基金,基金规模3000亿元。按照让更多投资者分享资本市场红利的原则,此次基金购买门槛为1元起,单人最高购买上限为50万元。

由于是为了腾讯、阿里、百度、京东等优质股回归做准备,独角兽战略基金一时成为席卷全国,凭借门槛极低的优势,城市里的各大菜市场都能见到该基金的宣传单。可独角兽上市后的相继破发,最终让期望中概股回归和为独角兽开设绿色通道上市的资本改革被搁置,具有巨大潜力的独角兽战略基金也因此市值受损。

2018年5月14日,已被核准发行的工业富联公布了其首次公开发行A股股票发行安排及初步询价等相关资料,5月23日工业富联开始进行公开路演,6月8日工业富联在上交所正式敲钟上市,以每股13.77元的发行价计算,进行一年资本运作后的工业富联获得2712亿元发行市值,造富速度可见一般。

商业模式

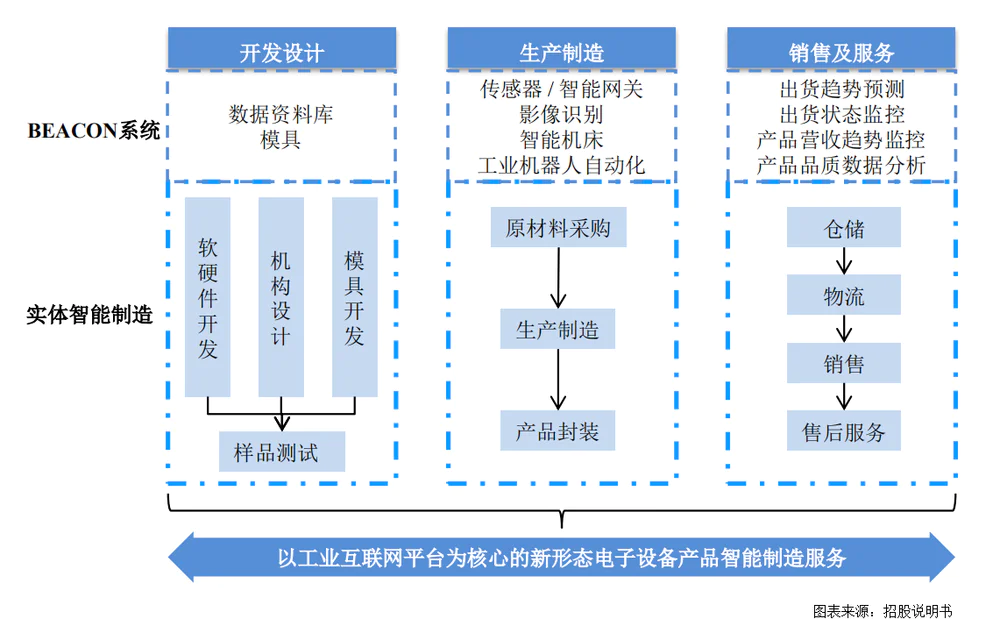

工业富联想要通过搭建工业互联网平台BEACON系统(B代表行业应用价值、E代表服务型制造、A代表智慧应用、C代表工业云和大数据、O代表智慧工厂、N代表工业互联网/智能装备),赋能更多的中小企业,帮助他们实现工业制造过程中的定制化和智能化。

在此商业模式下,本身就拥有制造能力和一定数据积累的工业富联,需要以工业互联网平台为核心,具备服务于智能制造各个环节的(开发设计、生产制造和销售等)一整套服务流程,来实现智能生产的快速部署,并开放共享给其他企业,打通数据孤岛,逐渐形成以数据驱动决策的智能制造生态,最终实现提质增效和决策优化。

为此,工业富联需要搭建物联网平台、智能数据平台、智能制造平台、影像大数据平台,以及产品技术管理应用、生产制造应用、安全管理应用等多个应用,来打通供应链层、设备层、车间层和企业层,提升其服务能力,吸引更多的企业加入生态,积累更多的数据,逐渐拥有整合多种资源的系统性优势。

从商业模式来看,代表制造业趋势的工业富联确实会给传统企业带来一定的变革。然而,商业模式需要长时间的演变,而促使演变因素是工业富联内部的技术研发投入与技术更新的速度和质量。在不能形成协同效应之前,整个模式还是更偏向于传统制造业,效率提升更多来源于单一技术更新带来。

工业互联靠什么变现?

根据招股说明书显示,工业富联共有通信网络设备、云服务设备、精密工具和工业机器人三大块业务,具体产品如下:

通信网络设备:网络设备(网络交换机、路由器、无线设备、网络服务器、机顶盒、智能家庭网关等),电信设备(行动基站、光传输设备等),通信网络设备高精密机构件(智能手机高精密金属机构件、智能手机高精密高分子聚合物机构件、网络电信设备高精密机构件等);

云服务设备:服务器、数据中心设备、存储设备、云服务设备高精密机构件;

精密工具和工业机器人:精密工具(金刚石工具、钨钢工具和微细丝锥等),工业机器人;

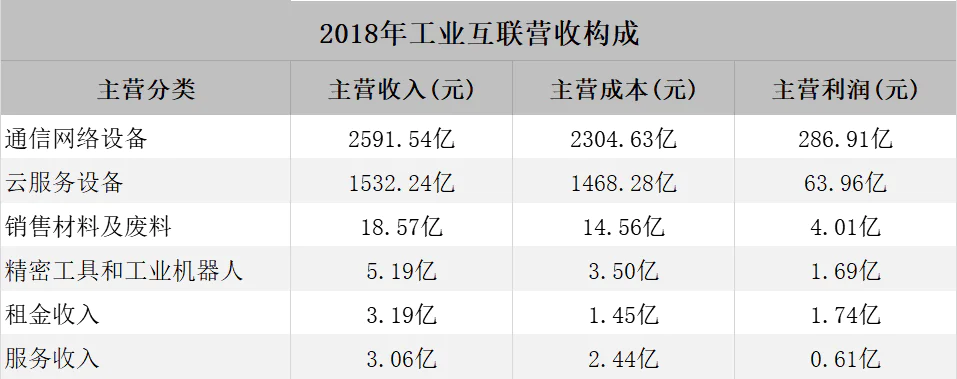

根据上述产品,开展经营的工业富联网主要营收来源于通信网络设备、云服务设备、销售材料及废料、精密工具和工业机器人、租金收入、服务收入六种方式。

从营收构成上看,通信网络设备不仅是工业富联最大的业务板块,更是工业互联网主要的利润来源,而且毛利率比第二大业务云服务设备高出一倍多。在营收构成中按理说作为第三大业务板块的精密工具和工业机器人应该在营收结构上排名第三,但在实际营收中销售材料及废料的营收和毛利竟然比精密工具和工业机器人业务更高,甚至设备租金毛利都高于精密工具和工业机器人业务。

对于工业富联的变现能力,从整体层面讲,营收规模能到4000多亿,变现能力不是一般恐怖,但如此规模变现的工业富联却没有得到与之相对应的回报,较低的低毛利事实可以说让工业富联处境尴尬。

评论