衡量投行能力的最高标准是看它能否把标的卖到最高价,黑石不愧是“投行之王”,而与之演“对手戏”的中投公司成为不幸的陪衬。2014年7月,黑石集团董事长兼CEO施瓦兹曼(中文名:苏世民)在北京宣布:“我们的股票为中投创造了35%的总体回报”。从2007年6月算起,中投公司这项七年来饱受质疑的投资,年化收益率仅为4.38%,难怪被网友戏称“买了个余额宝”。

两个人的帝国

1985年,彼得皮特森与施瓦兹曼共同成立了黑石集团。29年如一日,甚至在纽交所上市成为公众公司之后,黑石仍是这两个人的帝国,任何其他人连挑战权都没有。

皮特森可是美国风云人物。1972年,他被尼克松总统任命为商务部长,一年之后,他离开内阁成为雷曼兄弟的董事长兼CEO。6年后,彼得皮特森提携比他小21岁的施瓦兹曼做了雷曼的合伙人。

再过7年,彼得皮特森与施瓦兹曼各自从姓名中拆出一个字组建了黑石。靠彼得皮特森的黄金人脉和施瓦兹曼的惊人才干,黑石很快从包括保诚保险、日兴证券、大都会保险、GE和通用汽车退休基金在内的32位投资者募集到第一支规模达8.5亿美元的私募股权投资基金。而仅动用2500万美元的第一单生意居然净赚了6亿美元,黑石一战成名。

从上世纪90年代开始,两位创始人率领黑石攻城拔寨、将业务扩展到房地产、对冲基金、公司债券等领域。黑石股权投资主要涉及旅游、酒店、化工、汽车、国防、消费品以及医药等领域,成为全球PE业内的无冕之王。

黑石的成功除了有赖于两位创始人的超人能力,还与两个基本原则有关。一是坚持不做恶意收购。恶意收购这种方式在上世纪的美国相当流行,黑石的“标新立异”赢得了上市公司管理层的信任,对收购及其后整合的顺利进行意义重大。看来黑石深刻领会了“和气生财”这句中国古训。二是坚持利用杠杆收购,即便在公募获得了大量资金后,黑石的债务权益比仍将达到3:1至4:1(对应总资产负债率为75%到80%)。

进入21世纪,黑石已经是全球领先的资产管理和财务顾问公司,2007年5月1日其管理的资产价值884亿美元(资产管理规模近5年复合增长率超过40%),业务涵盖股权投资基金、不动产投资基金、对冲基金、夹层基金、各种形式的债券管理及顾问服务。它的收入主要来自管理基金的佣金,一般为净收益的20%(被管理基金的年收益在7%到10%之间)。

从黑石成立至2007年5月1日,其募集资金614亿美元。从1987年至今天,黑石通过PE投入了112宗交易,被投资公司总市值达1990亿美元。

为了上市,黑石将各项业务整合装入五间有限合伙公司,它们依次被命名为:黑石控股Ⅰ~Ⅴ,分别运营黑石不同的业务。上市公司拥有这五家“黑石控股”的权益得向创始人购买,金额达45亿美元之巨!

黑石的三点另类之处

黑石的第一个另类之处在于:创始人及公众投资人持有的权益凭证叫做“合伙权益单位”,创始人拥有绝对的权力。根据《合伙章程》,公司事务基本由担任合伙人的创始人来决定,普通合伙权益持有人仅获得有限的投票权,特别是无权罢免合伙人及董事。这与“湖畔合伙人”何其相似,所以说阿里的治理结构在美国是有先例的。

黑石的第二个另类之处是以基金投资人(也就是客户)权益凌驾于公司投资人权益之上。这就就是“客户第一员工第二股东第三”吗?阿里又找到大哥了。

黑石的第三个另类之处是即通过上市公募,又利用限合伙制避税。黑石的资本(有限合伙)利得税的税率为15%,相当于其他企业的一半。另外,作为有限合伙公司,黑石资本逃避了许多加在上市公司身上的约束,特别是“讨厌的”塞班斯法!

本来,私募股权基金是不愿意上市的。因为其独特的利益机制和管理模式,以及他们那神秘的运作方式其实是取得高回报的法宝。他们可以自由地选择投资对象、可以秘而不宣地接近猎物、可以采用极高的杠杆率来进行收购。他们内部的组织机构、运作方式、分配方式都不必披露。一旦上市,黑石将或多或少地失去以往的优势。

黑石上市的目的,除了两位创始人年事已高,想把自己一手创立的公司卖个好价钱以外。以他们的嗅觉应当已预感到金融危机的临近。回过头来想,没有上市募集加上中投公司投入搞到的70多亿美元,黑石的命运恐怕不及雷曼兄弟和贝尔斯登!

中国贵人

2007年6月22日,黑石集团在纽交所挂牌交易,开盘价36.45美元,较31美元的发行价高出17.5%。此前一个月,尚在筹建中的中国外汇投资公以30亿美元认购了黑石1.01亿普通股,以黑石上市当日收盘价计算中国外汇投资公司浮赢达5.4亿美元。

不料风云突变,黑石股价一度跌至21.3美元,令中国方面的投资巨亏8.4亿美元,引得舆论大哗。但更惨烈的下跌还在后边,受金融危机影响黑石一度跌到3.4美元,中投公司亏损幅度超过88%。

中投公司斥资30亿美元,高价参股为黑石上市站台。上市后,持9.37%却没有董事会席位、没有投资票、锁定期为48个月,一般情基石投资人锁定期3到6个月!

2008年10月,中投公司咬牙又扔进去2.5亿美元,以9~10美元的价格增持黑石股票,以图摊低成本,同时又为黑石站了一次台。不过这次买回的2000多万股还是没有投票权!不料当年11月黑石就跌破了5美元,次年一月跌到3.4美元。中投公司本想抄个地板价,不想地板下面还有地下室!

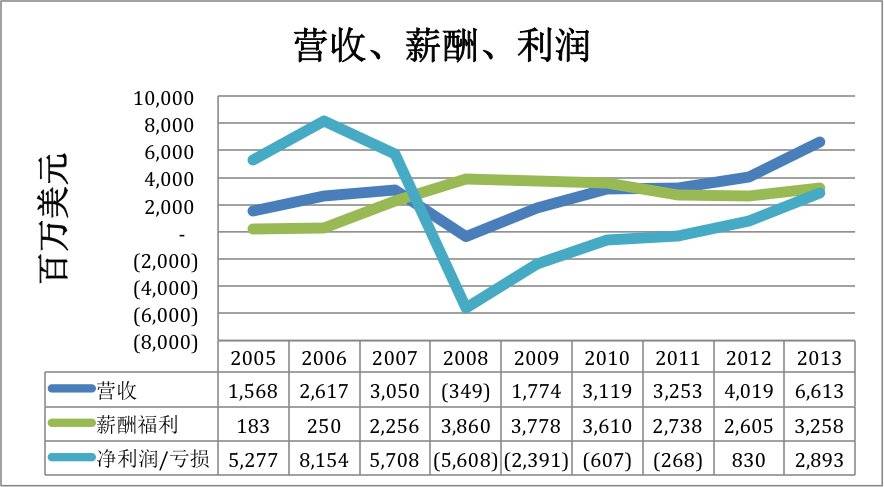

对寝食不安的中投公司,黑石没有表现出一点“妇人之仁”,除了用上市公司的钱购买合伙人手中的业务,还拼命给自己发工资、奖金。上市前的2006年,黑石薪酬福利支出为2.5亿美元。2007年上市,薪酬福利暴涨十倍至22.56亿美元。2008年、2009年,黑石亏损达到56亿美元和24亿美元,薪酬福利却达到创记录的38.6亿美元和37.8亿美元。

中投公司出钱又出力(为黑石在中国的投资大开方便之门),狼狈不堪地赚了10亿美元。而黑石合伙人股票套现、通过关联交易把业务高价卖给上市公司,另外还了拿221亿美元工资奖金!

更有戏剧性的是,成立中投公司的部分原因是将国内过剩的流动性导向海外,特别是从房地产领域釜底抽薪。但中投公司的第一单黑石,却接二连三地将大把美元投回中国,与成立中投的目的背道而驰:2007年9月,黑石以6亿美元获得中国蓝星总公司20%股权,然后马不停蹄地买入上海商务楼、收投资南通地产项目、打造寿光物流园、甚至设立了投资大陆的人民币地产基金!

在金融风暴最为疯狂的三年,黑石在中国的投资实现了“双百”,即成功率100%和收益率100%。黑石因被认为与中国政府有“铁关系”而受华尔街另眼相看。

七年过去了,中投资公司终于解套了,年化收益率4%。黑石应当为他的中国贵人干一杯!